|

|||||||||||||||

|

|||||||||||||||

|

||||||||||||||||||||

FORDÍTOTT ÁFA 2024 |

A fordított adózás egyszerűsítve azt jelenti, amikor az adót a termék beszerzője, szolgáltatás igénybevevője fizeti meg az állam részére. Vagyis a számla az ÁFA felszámítása nélkül kerül kiállításra és az adót majd a vevőnek kell megfizetnie az állam részére.

A fordított adózás Magyarországon először 2006. január 1-től lépett életbe, amikor még csak a hulladékkereskedelmet érintette. Azóta az érintett termékértékesítések és szolgáltatások köre jelentősen bővült. A fordított ÁFA a fiktív adóalanyok által elkövetett visszaélések ellen jött létre, ugyanis mivel a fordított adózás alá eső számla ÁFA nélkül kerül kiállításra, így a vevő már nem tudja az ÁFA-t visszaigényelni, így értelmét veszíti az ilyen ügyleteket érintő fiktív számlák kiállítása is.

A fordított ÁFA alkalmazásának pontos hatályát az ÁFA törvény 142.§

írja le részletesen.

Röviden, a teljesség igénye nélkül:

a) építési-szerelési munkával létrehozott ingatlan

eladása, értékesítése

b) építésihatóságiengedély-köteles ingatlan létrehozás,

bővítés, átalakítás, egyéb megváltoztatás szolgáltatás

nyújtása

c) az a) ponthoz tartozóan munkaerő kölcsönzése,

kirendelése, személyzet rendelkezésre bocsátása

d) különböző fémek, hulladékok, törmelékek, visszanyert

papír vagy karton, üvegcserép, üveghulladék, műanyag

hulladék, forgács, használt vagy új rongy, kötél, használt akkumulátorok, elemek stb. értékesítés esetén

e) beépített ingatlan(rész), valamint az ehhez tartozó

földrészlet értékesítése, ahol a használatban vételre

jogosító engedély és az értékesítés között legalább 2 év

eltelt, és amennyiben a terméket értékesítő adóalany élt

adókötelességének választási jogával

f) adós és hitelező (vagy általa kijelölt 3. személy) viszonylatában dologi biztosítékként

lejárt követelés kielégítésének érvényesítésére irányuló

termék értékesítése esetén

g) vállalkozásban használt 100.000 forint feletti tárgyi

eszközök értékesítése, vagy szolgáltatás nyújtása, ha az értékesítő felszámolás vagy

fizetésképtelenségét jogerősen megállapító eljárás

hatálya alatt van

h) szén-dioxid kvóták értékesítése

i) mezőgazdaságban érintett termékek értékesítése (pl. kukorica, búza, árpa, rozs, zab, triticale, napraforgó-mag, repce- vagy olajrepcemag, szójabab)

j) egyes vas- és acélipari termékek értékesítése

Fontos, hogy a fenti törvény által definiált fordított ÁFA csak belföldön

nyilvántartásba vett adóalanyok között alkalmazható! Ezen felül létezik még EU-n belüli fordított adózás az ÁFA tv. 37.§ alapján és azon kívül.

Annak érdekében, hogy biztos legyen benne, hogy az Ön

által értékesíteni kívánt termék, vagy szolgáltatás a

fordított adózás szabálya alá esik vagy sem,

mindenképpen konzultáljon könyvelőjével!

Abban az esetben, ha a kiszámlázott

termék (vagy

szolgáltatás) a fordított adózás hatálya alá tartozik, a

számlát az alábbi módon állítsa ki:

- feltétlen tüntesse fel a vevő adószámát

- a számlát ÁFA felszámítása nélkül állítsa ki a vevő

részére

- egyértelműen utaljon a számlán arra, hogy az ÁFA-t a vevőnek kell megfizetnie, ehhez szerepeltesse a "fordított adózás" kifejezést a számlán

- a helyes NAV adatszolgáltatás érdekében a számlázó programban az ÁFA kulcs adómentességi oknál legyen meghatározva a fordított adózás pontos típusa (pl. belföldi fordított ÁFA, külföldi fordított adózás az ÁFA tv. 37.§ alapján vagy azon kívül)

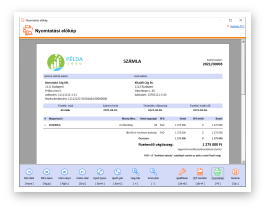

Fordított ÁFA-s számla

Nagyon fontos, hogy fordított adózás

számlázásához megfelelő számlázó programot

használjon, mert a nem megfelelő tartalmú számla

alkalmatlan lesz az elszámolásra vagy a számla NAV adatszolgáltatása nem megfelelő lesz. Kevés olyan számlázó

szoftver létezik, mely megfelelő fordított ÁFA-s számlát tud kiállítani, illetve külön odafigyel az olyan részletekre, mint a helyes adómentességi ok meghatározása vagy a vevő teljes adószámának kötelező megadása.

Fordított ÁFA számlázásához a

NATURASOFT számlázó

programokat ajánljuk. Az összes NATURASOFT

termékcsaládba tartozó számlázó szoftver ugyanis kiemelten kezeli

a fordított ÁFA-s számlák kiállítását. Ezekben a programokban a

szokásos számla kiállítási metóduson kívül nincs

más dolga, mint a vevő adatainál megadni a vevő

adószámát és a

kiszámlázott tétel ÁFA kulcsánál megadni a "Fordított

ÁFA" nevű ÁFA kulcsot. Ezt követően a NATURASOFT

számlázó program már mindent automatikusan elvégez

majd, vagyis automatikusan ÁFA nélkül állítja ki a

számlát és feltünteti a számlán azt is, hogy a fordított adózás

szabályai szerint az adót a vevő fizeti meg és a NAV adatszolgáltatást is ennek megfelelően pontosan elvégzi.

AJÁNLOTT PROGRAMOK |

|

|

olcsó, egyszerű, igényes számlázó, |

|

NETTÓ |

|

|

|

forintos és devizás számlázásra is |

|

NETTÓ |

|

|

|

univerzális számlázó program |

|

NETTÓ |

|

|

|

professzionális számlázó program |

|

NETTÓ |

|

|

|

egyszerű készletnyilvántartó program |

|

NETTÓ |

|

|

|

univerzális készletnyilvántartó program |

|

NETTÓ |

|

|

|

multifunkciós készletnyilvántartó |

|

NETTÓ |

|

|

|||

| NATURASOFT Magyarország Kft.

Postacím: 1114 Budapest, Hamzsabégi út 37. Telefonos elérhetőség: H-P: 8:30-17:00 Gyakori kérdések megtekintése Vásárlás előtti információs vonal: 06-30-945-6880 Meglévő ügyfél vonal: 06-30-877-7498, 06-30-887-4538, 06-30-876-7435 E-mail cím: info@naturasoft.hu Bankszámlaszám: 11711003-21456190-00000000 Adószám: 13730934-2-43 EU adószám: HU13730934 |